ASAMBLEA LEGISLATIVA:

El presente proyecto de ley pretende reformar el Código de Comercio, para el reconocimiento de la triple funcionalidad empresarial en las sociedades anónimas. Las sociedades anónimas corresponden a la clasificación más común de sociedades mercantiles, a nivel nacional e internacional.

Según el artículo 104 del Código de Comercio, para la existencia de una sociedad anónima se requiere:

a) Que haya dos socios como mínimo y que cada uno de ellos suscriba por lo menos una acción.

b) Que el valor de cada una de las acciones suscritas a cubrir en efectivo, quede pagado cuando menos el veinticinco por ciento en el acto de la constitución.

c) Que en el acto de la constitución quede pagado íntegramente el valor de cada acción suscrita que haya de satisfacerle, en todo o en parte, con bienes distintos del numerario.

En este tipo de sociedades mercantiles, con fundamento en el artículo 102 del mismo cuerpo normativo, el capital social estará dividido en acciones y los socios sólo se obligan al pago de sus aportaciones. La responsabilidad de cada socio, será equivalente al valor de sus acciones en la compañía. A través de las acciones se logra la acreditación y la transmisión de la calidad de socio, así lo establece el artículo 120 del Código de Comercio.

En este tipo de sociedades mercantiles, con fundamento en el artículo 102 del mismo cuerpo normativo, el capital social estará dividido en acciones y los socios sólo se obligan al pago de sus aportaciones. La responsabilidad de cada socio, será equivalente al valor de sus acciones en la compañía. A través de las acciones se logra la acreditación y la transmisión de la calidad de socio, así lo establece el artículo 120 del Código de Comercio.

Los órganos de la sociedad anónima son la asamblea de accionistas, la junta directiva y la fiscalía. La convocatoria para las asambleas, requerirá la mitad más uno para ordinarias y para extraordinarias, se requerirá tres cuartas partes de sus miembros, según las disposiciones del código de marras.

Según definen Arroyo & Bolaños[1] (2013) la asamblea general de accionistas es:

“El órgano de mayor jerarquía y poder de decisión en la sociedad anónima. Los socios quienes tienen derecho a participar, adoptan las decisiones de la asamblea, y los votos se valoran según el capital representado. Si un solo socio tiene el control de más de un 50% de la compañía, aunque existan miles de accionistas minoritarios, prevalecerá el querer del socio mayoritario. Igualmente, el quorum se conforma con al menos el 50% de los dueños de las acciones quienes tienen derecho a voto en primera convocatoria; o de lo contrario, se conforma el quorum en segunda convocatoria, una hora después, con cualquier número de acciones representadas y presidida por el presidente de la junta directiva o consejo de administración” (p.308).

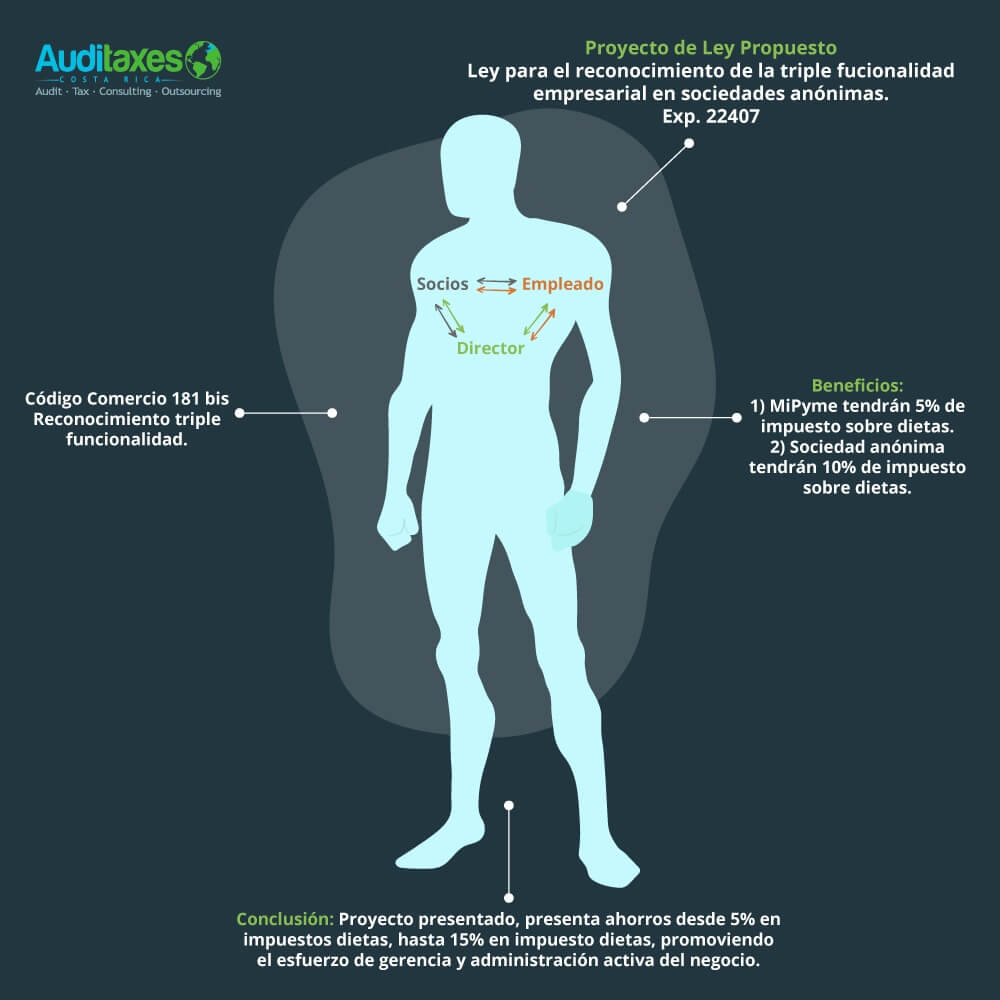

El artículo 182 del Código de Comercio establece una importante función para el presidente del consejo administrador, ya que establece que el presidente es el representante judicial y extrajudicial de la sociedad. Los miembros de la fiscalía, son electos por la asamblea de accionistas, y deben procurar la buena marcha del negocio. Actualmente, hay personas que ostentan representación en la Junta Directiva, son miembros de la sociedad anónima y también asalariados. Eso ocurre en la práctica, de ahí surge la necesidad de su pleno reconocimiento en la legislación mercantil.

Las causas que dan lugar a la disolución de una sociedad, se encuentran determinadas en el artículo 201 del Código de Comercio, mismo que establece que las sociedades se disuelven por cualquiera de las siguientes causas:

a) El vencimiento del plazo señalado en la escritura social;

b) La imposibilidad de realizar el objeto que persigue la sociedad, o la consumación del mismo;

c) La pérdida definitiva del cincuenta por ciento del capital social, salvo que los socios repongan dicho capital o convengan en disminuirlo proporcionalmente;

- El acuerdo de los socios.

Es importante acotar que respecto al inciso c) del artículo anterior, existe una vinculación con la actividad financiera de la empresa y sus estados contables. Una sociedad anónima que haya sufrido pérdidas significativas a raíz de la situación económica que atraviesa Costa Rica, muy probablemente se podría enrumbar a su disolución. Eso motiva la presente iniciativa, ya que se pretende presentar una propuesta para brindar un alivio financiero al sector privado.

Continúan señalando Arroyo & Bolaños[2] (2013) que “la determinación de las pérdidas o ganancias se realiza en el Estado de Pérdidas y Ganancias o en el Estado de Resultados, en los cuales se restan los ingresos contra los gastos del periodo contable, y se determina si el resultado ha sido positivo o negativo para la institución (…) Una vez determinado si en el periodo contable existieron pérdidas o ganancias, estas se trasladan al Estado de Utilidades o Pérdidas retenidas (…) La finalidad es comparar la pérdida o las utilidades del periodo con los datos de años anteriores, toda vez que puede existir una pérdida en el periodo; esta puede ser absorbida por una utilidad retenida, o bien, incrementarse la pérdida por acarrear perdidas de años anteriores” (pp.339-340).

La comprobación de los ingresos o de los egresos se comprueba con base en lo descrito en el párrafo anterior. La etapa siguiente a la disolución, es su fase de liquidación. Muchas personas emprendedoras, empresarias de pequeñas empresas o de sociedades anónimas, podrían verse severamente afectadas si desde el sector público, no se presentan propuestas y soluciones para mitigar las consecuencias económicas de la pandemia del virus SARS-CoV-2.

El Dr. Juan Diego Sánchez (2020) publicó en el Foro de Lectores del Periódico LaRepública.net “El emprededor asalariado; Independencia de personas jurídicas versus dependencia laboral conexa”[3], donde explica acerca de la existencia de dos tesis distintas en cuanto a la triple funcionalidad empresarial.

En la práctica sucede la triple funcionalidad y nada debería impedir su reconocimiento legal, porque no se encuentra prohibida actualmente por el ordenamiento jurídico y por esa razón, se puede legislar sobre este tema. Normalmente, la persona que acude a una Notaría a realizar los trámites notariales y posteriormente los registrales para la creación de una nueva empresa, buscará dirigir y orientar la compañía que ha creado, además que fue la persona que invirtió en su constitución legal.

Además, es cotidiano también que los empresarios y los pequeños empresarios sean socios, pero también miembros de la Junta Directiva y asalariados, por ende, tiene también una triple carga tributaria. Es por esa razón, que este proyecto de ley busca alivianar a las personas que se encuentran haciéndole frente a la crisis económica actual y han decidido continuar, en muchas ocasiones, contra viento y marea.

La situación económica nacional se ha visto permeada a raíz de la pandemia producida por el Covid-19[4], misma que tendrá un impacto directo en muchas compañías y la rescisión afectará a muchas personas que han decidido emprender, crear su propio negocio para salir adelante y pese a la situación de emergencia nacional, continuar pagando todos los tributos que le corresponden.

Con la intención de visibilizar la situación que atraviesa Costa Rica en materia económica, el impacto del coronavirus en la economía nacional ya ha incidido severamente sobre el turismo y podría aumentar los costos de la importación de productos. La demanda a nivel mundial de productos costarricenses, podría bajar debido a que pueden empeorar las expectativas del crecimiento global[5].

Todas esas situaciones, tendrán sus repercusiones en la producción nacional. La empresa privada es fuente de producción y empleabilidad. En situaciones no tan esperanzadoras como las que actualmente vive el país, se pretende estimular que las personas que continúen sin disolver y liquidar o vender sus compañías, puedan acogerse al beneficio del presente proyecto de ley, cuando tengan un cargo en la Junta Directiva, sean socios y al mismo tiempo asalariados dentro de la misma sociedad anónima. Es decir, cuando cumplan una triple funcionalidad dentro de la empresa.

El periódico La Nación, informó el 26 de marzo del 2020, que “el coronavirus generará contracción de 1,5% en economía de Costa Rica en 2020, según determinó Standard and Poor´s”[6].

Por otra parte, se pretende proteger de manera especial a los empresarios más pequeños, quienes apenas podrían estar iniciando con un nuevo negocio y que a pesar de que la situación nacional es difícil, han decido continuar. El Estado debería reconocer esa valentía, de quienes deciden seguir a pesar de que los vientos de la economía nacional soplen de manera tempestuosa y contraria.

En virtud de las consideraciones expuestas, sometemos a conocimiento de la Asamblea Legislativa el siguiente proyecto de ley para su estudio y pronta aprobación por parte de las Señoras y Señores Diputados.

LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE COSTA RICA

DECRETA:

LEY PARA EL RECONOCIMIENTO DE LA TRIPLE FUNCIONALIDAD EMPRESARIAL EN SOCIEDADES ANÓNIMAS

ARTÍCULO 1– Adiciónese un artículo 181 bis al Código de Comercio (Ley N° 3284) y sus reformas, para que de ahora en adelante se lea de la siguiente manera:

Artículo 181 bis– Reconocimiento de la triple funcionalidad en sociedades anónimas. Se autoriza que una misma persona ostente un cargo directivo, sea socia y asalariada de manera simultánea dentro de una misma sociedad anónima.

ARTÍCULO 2– Cuando una mypimes, acorde a la clasificación del Ministerio de Economía, Industria y Comercio (MEIC), cumpla con la triple funcionalidad indicada en esta en el artículo 181 bis del Código de Comercio, podrá acogerse al beneficio de pagar un cinco por ciento (5%) en el impuesto que recae sobre las dietas únicamente dentro del marco del decreto N.°42227-MP-S, con fecha 16 de marzo del año 2020.

ARTÍCULO 3– Quien cumpla con la triple funcionalidad indicada en el artículo 181 bis del Código de Comercio, podrá acogerse al beneficio de pagar un diez por ciento (10%) en el impuesto que recae sobre las dietas, únicamente dentro del marco del decreto N.°42227-MP-S, con fecha 16 de marzo del año 2020.

ARTÍCULO 4– El Ministerio de Hacienda deberá aplicar de oficio las disposiciones de esta ley y reglamentarla dentro del plazo de diez días hábiles, posteriores a su publicación en el Diario Oficial La Gaceta.

Rige a partir de su publicación.

Nidia Lorena Céspedes Cisneros

Diputada

03 de marzo de 2021

NOTAS: Este Proyecto aún no tiene comisión asignada.

El Departamento de Servicios Parlamentarios ajustó el texto de este proyecto a los requerimientos de estructura.

[1] Arroyo. J., Bolaños. J. (2013). Derecho Empresarial I. Editorial de la Universidad Estatal a Distancia: San José, Costa Rica. ISBN: 978-9968-31-974-4.

[2] Arroyo. J., Bolaños. J. (2013). Derecho Empresarial I. Editorial de la Universidad Estatal a Distancia: San José, Costa Rica. ISBN: 978-9968-31-974-4.

[3] Recuperado el 22 de febrero de 2021 del sitio https://www.larepublica.net/noticia/el-emprendedor-asalariado-independencia-de-personas-juridicas-versus-dependencia-laboral-conexa

[4] El Poder Ejecutivo emitió el Decreto 42227-MP-S, declarando estado de emergencia nacional en la República de Costa Rica.

[5] Recuperado el 22 de febrero de 2021 del sitio https://www.larepublica.net/noticia/cual-sera-el-impacto-del-coronavirus-en-la-economia-nacional

[6] Recuperado el 22 de febrero de 2021 del sitio https://www.nacion.com/economia/politica-economica/coronavirus-generara-contraccion-de-15-en/CJC4U44CGZBYREAIA7WFDIKLLE/story/

Por: Juan Carlos Delgado

Socio Director | Auditaxes Costa Rica