La Dirección General de Tributación le corresponde emitir los criterios para la clasificación de los contribuyentes dentro de la categoría de Grandes Contribuyentes Nacionales, mediante el inciso a) del artículo N°1 del Decreto Ejecutivo 25925-H del 13 de marzo de 1997 y sus reformas, denominado «Reglamento sobre Criterios Objetivos de Selección de Contribuyentes para Fiscalización».

Se dejará de usar el modelo establecido hasta el momento para la atención del segmento más significativo de obligados tributarios, que los separaba en dos categorías a saber Grandes Contribuyentes Nacionales y Grandes Empresas Territoriales y se establecerá un único estrato que contemple los contribuyentes con el mayor interés fiscal que se denominará Grandes Contribuyentes Nacionales, dejando de existir la clasificación de Gran Empresa Territorial.

Criterios para la clasificación de los grandes contribuyentes

Una vez aplicados los criterios que se establecen en esta resolución, las empresas que fueron consideradas Grandes Empresas Territoriales, que no alcancen la categoría de Gran Contribuyente Nacional, formarán parte del padrón de la Administración Tributaria Regional, que les corresponde de acuerdo con su ubicación territorial y serán controladas de conformidad con los resultados de severidad que arroje la matriz de riesgo tributario.

La definición de los parámetros de clasificación de los obligados tributarios, que será utilizado para la selección de los sujetos a ser incluidos dentro de la clasificación de Grandes Contribuyentes Nacionales, fueron establecidos con base en el estudio realizado por la Administración Tributaria.

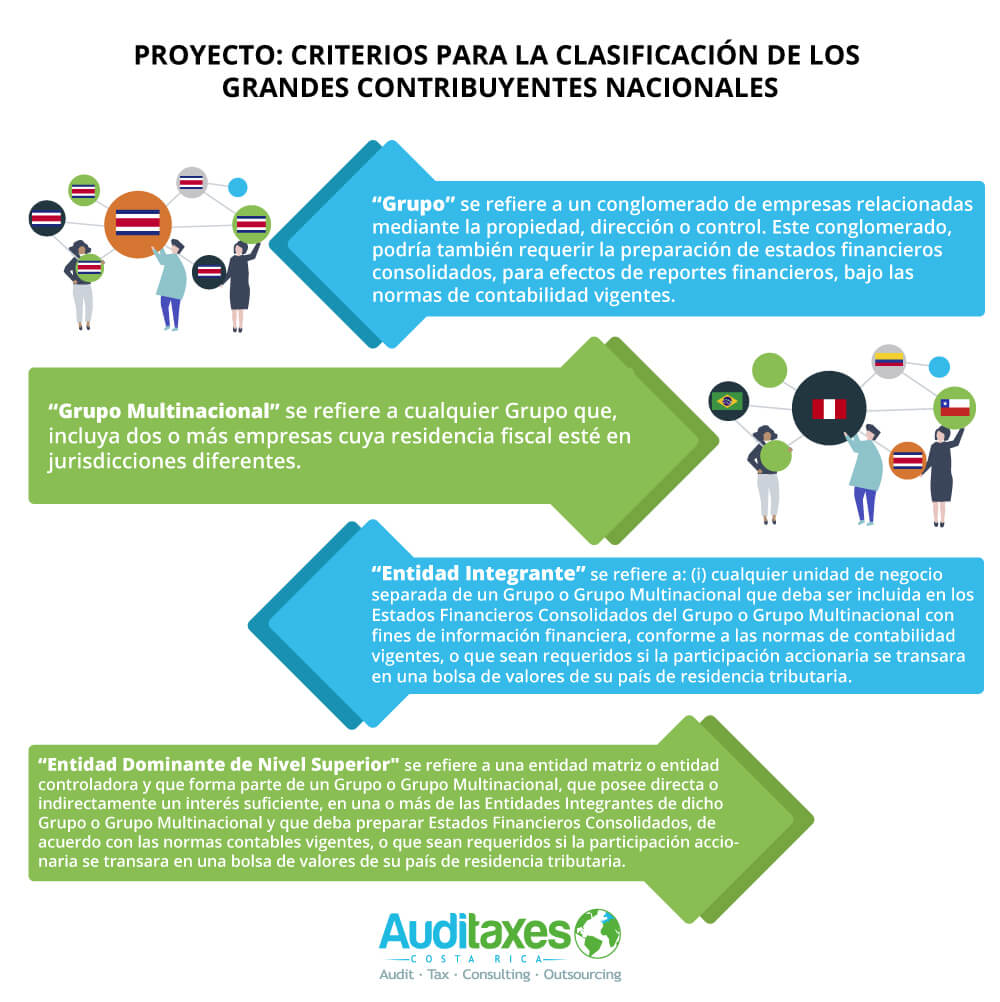

Para efectos de esta resolución, un Grupo Empresarial está conformado por entidades en las que concurran uno o varios de los siguientes supuestos:

- “Grupo” se refiere a un conglomerado de empresas relacionadas mediante la propiedad, dirección o control. Este conglomerado, podría también requerir la preparación de estados financieros consolidados, para efectos de reportes financieros, bajo las normas de contabilidad vigentes.

- “Grupo Multinacional” se refiere a cualquier Grupo que, incluya dos o más empresas cuya residencia fiscal esté en jurisdicciones diferentes.

- “Entidad Integrante” se refiere a: (i) cualquier unidad de negocio separada de un Grupo o Grupo Multinacional que deba ser incluida en los Estados Financieros Consolidados del Grupo o Grupo Multinacional con fines de información financiera, conforme a las normas de contabilidad vigentes, o que sean requeridos si la participación accionaria se transara en una bolsa de valores de su país de residencia tributaria.; (ii) cualquier unidad de negocio excluida de los Estados Financieros Consolidados del Grupo o Grupo Multinacional por motivos de tamaño o de posibilidad material; y, (iii) cualquier establecimiento permanente de una unidad de negocio separada del Grupo o Grupo Multinacional incluido en i) o ii), siempre que la unidad de negocios prepare un estado financiero separado para dicho establecimiento permanente, ya sea para efectos de reportes financieros, regulatorios, reportes fiscales o fines de control de gestión interna.

- “Entidad Dominante de Nivel Superior» se refiere a una entidad matriz o entidad controladora y que forma parte de un Grupo o Grupo Multinacional, que posee directa o indirectamente un interés suficiente, en una o más de las Entidades Integrantes de dicho Grupo o Grupo Multinacional y que deba preparar Estados Financieros Consolidados, de acuerdo con las normas contables vigentes, o que sean requeridos si la participación accionaria se transara en una bolsa de valores de su país de residencia tributaria.

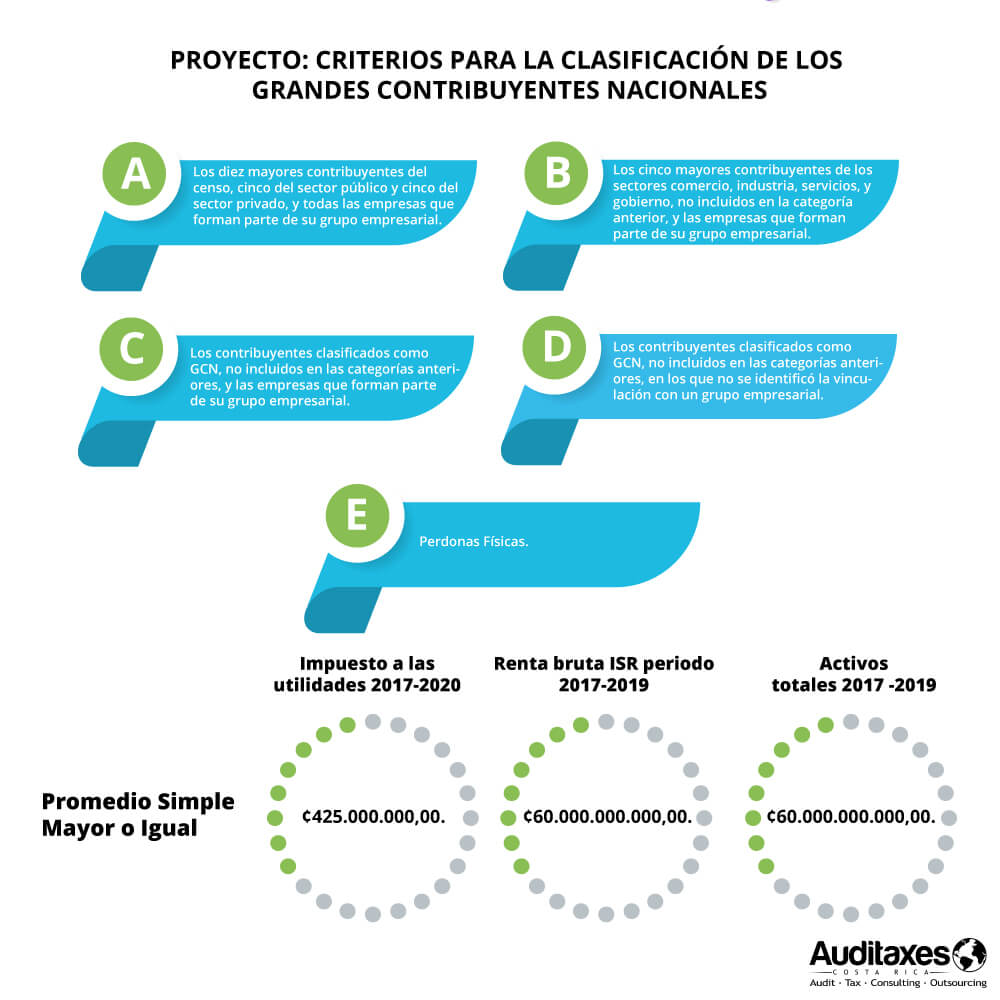

La clasificación de obligados tributarios como Grandes Contribuyeses Nacionales serán categorizados según:

| CATEGORÍA | DESCRIPCIÓN |

| A | Los diez mayores contribuyentes del censo, cinco del sector público y cinco del sector privado, y todas las empresas que forman parte de su grupo empresarial. |

| B | Los cinco mayores contribuyentes de los sectores comercio, industria, servicios, y gobierno, no incluidos en la categoría anterior, y las empresas que forman parte de su grupo empresarial. |

| C | Los contribuyentes clasificados como GCN, no incluidos en las categorías anteriores, y las empresas que forman parte de su grupo empresarial. |

| D | Los contribuyentes clasificados como GCN, no incluidos en las categorías anteriores, en los que no se identificó la vinculación con un grupo empresarial. |

| E | Personas Físicas. |

Nota: Para conocer más sobre la resolución del director general de Tributación leer el expediente original adjunto.

Transitorio Único. – Los contribuyentes que en apego de la resolución DGT-R-018-2018 de las ocho horas del 3 de abril de 2018, publicada en La Gaceta N° 63 del 12 de abril de 2018, hayan sido clasificados como Gran Contribuyente Nacional, mantendrán dicha condición en los términos que se establecen en la presente resolución, salvo que expresamente se les notifique la exclusión respectiva.

Asimismo, los contribuyentes que en el marco de la resolución DGT-R-018-2018 ostentaban la condición de Gran Empresa Territorial, en el tanto no cumplan alguno de los parámetros que se contienen en la presente resolución para convertirse en Gran Contribuyente Nacional, quedarán inscritos en la jurisdicción de la Administración Tributaria en que se encuentran adscritas en función de la competencia determinada por su domicilio fiscal. Dicho cambio de clasificación será debidamente notificado por la Administración Tributaria Territorial correspondiente y entrará en vigencia a partir del siguiente día hábil de su notificación.

Carlos Vargas Durán. Director General de Tributación.

Fuente: https://www.hacienda.go.cr/contenido/13130-proyectos-reglamentarios-tributarios

Por: Yoselyn Vega Project Manager | Auditaxes Costa Rica